積立NISA(つみたてNISA)は、長期的な資産形成を目指す投資手段として、多くの人々に利用されています。しかし、どうしても資金が必要になった場合、積立NISAから一部だけを引き出すことは可能なのでしょうか?そして、その際に注意すべきポイントは何でしょうか?この記事では、積立NISAの引き出しに関する詳しい情報を提供し、賢く運用するためのガイドをお届けします。

積立NISAの基本をおさらい

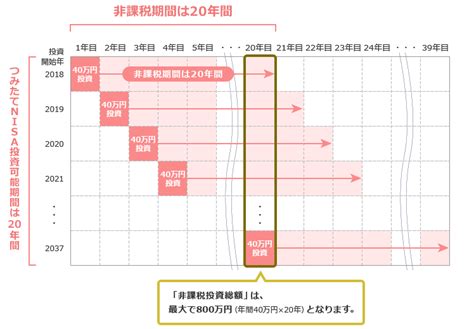

積立NISAは、年間40万円までの投資が非課税となる制度であり、20年間にわたって運用益が非課税となります。これにより、長期的な資産形成をサポートします。投資信託やETFなど、比較的リスクが低い商品を中心に投資が可能です。

引き出しのタイミングと手数料について

積立NISAは、原則としていつでも引き出しが可能です。多くの金融機関では、引き出しの際に手数料はかかりませんが、一部の投資信託では例外もあります。そこで、以下の表で主要金融機関の手数料についてまとめました。

| 金融機関名 | 引き出し手数料 | 引き出し可能タイミング |

|---|---|---|

| SBI証券 | 無料 | いつでも可能 |

| 楽天証券 | 無料 | いつでも可能 |

| 三菱UFJ銀行 | 無料 | いつでも可能 |

| 野村証券 | 無料 | いつでも可能 |

注意点

引き出しの際には、引き出す量やタイミングが資産運用に与える影響を考慮する必要があります。頻繁な引き出しは、資産が増えるペースを遅らせる可能性があるため、必要な額だけを慎重に引き出すことが求められます。

引き出し手続きのステップ

STEP1: 引き出す商品を選ぶ

まず、積立NISAで複数の商品に投資している場合、どの商品から引き出すかを決定します。一般的には、リスクが低く、短期間での変動が少ない商品を選ぶことが推奨されます。

STEP2: 引き出す金額を決める

引き出す金額は、必要な資金に応じて決定します。金額で指定する方法と、口数で指定する方法がありますが、どちらの場合も全体の資産バランスを考慮することが重要です。

STEP3: 取引内容を確認する

最後に、取引内容を再確認し、特に手数料や税金の有無について確認します。これにより、思わぬ負担を避けることができます。

賢く引き出すためのヒント

- 長期的な視点を持つ: 引き出しは最小限に抑え、できるだけ長期的に運用することで、資産を最大限に増やすことができます。

- マーケットの動向をチェック: 市場が不安定なときに引き出すと、損失を被る可能性があります。市場の動向を見極め、安定した時期に引き出すことを心掛けましょう。

- プロに相談する: 迷ったときは、金融アドバイザーや専門家に相談するのも一つの手です。プロの視点からアドバイスを得ることで、より良い判断ができます。

よくある質問

積立NISAから引き出すときに税金はかかりますか?

通常、積立NISAからの引き出しに伴う利益には税金はかかりません。ただし、引き出しのタイミングや内容によっては、課税対象となることもあるため、詳しくは金融機関に確認してください。

どのくらいの頻度で引き出すのが良いですか?

頻繁な引き出しは、運用効率を下げる可能性があります。必要に応じて、できるだけ少ない回数で引き出すことをお勧めします。

引き出した後に再投資できますか?

はい、引き出した資金を再投資することは可能です。ただし、その年の非課税枠を超えないように注意が必要です。

引き出しに最適なタイミングはありますか?

市場が安定している時期や、個人的な資金需要が低いときが理想的です。市場動向をよく観察し、計画的に引き出しましょう。

引き出し後の資産運用はどうするべきですか?

引き出し後も、残りの資産を賢く運用することが大切です。多様な商品に分散投資することで、リスクを軽減し、安定した運用を目指しましょう。

結論

積立NISAからの引き出しは、計画的に行うことで資産運用におけるリスクを最小限に抑えることができます。引き出しの際には、手数料や税金の確認、必要な金額の見極めなど、細心の注意を払いましょう。そして、長期的な視点を持ち、マーケットの動向を見極めた上で賢明な判断を行うことが、成功への鍵となります。